おっはよー!

今日は仲間からのリクエスト記事です!

「不動産」タグシリーズで火災保険のぼったくりに気をつけろ!

とか警鐘鳴らしたままで「じゃあ、どう選んだらいいの?」を説明してないやないかい!

ってご指摘もらったので、今日はそれを解説するよ!

賃貸仲介業者の紹介してくる火災保険はぼったくりかも!?っていう記事コチラ↑

自分で探せば年間4000円で済むような火災保険を

29000円とかで契約させようとしてくる、って内容だったよね?

そうそうそれ!

わたしの友人がこの記事読んでくれて

ぼったくり保険勧められた!どうしたらいい?って相談くれたから記事にしたよ!

いつも通話してくれてありがとう!早速行くよ!

<結論>わたしの契約している火災保険はコレ!

損保ジャパン「家財の保険」

https://www.sompo-japan.co.jp/kinsurance/habitation/kazai/

忙しいアナタに結論からお届けするよ!

ズバリオススメはコレだね!

家財補償をいくらつけるか

水害地域か否か

不測、突発的な事故への補償をどうするか

個人賠償責任

借家人賠償責任

この2つは必要やと思うので大家さんに確認しつつ保険選んでね!

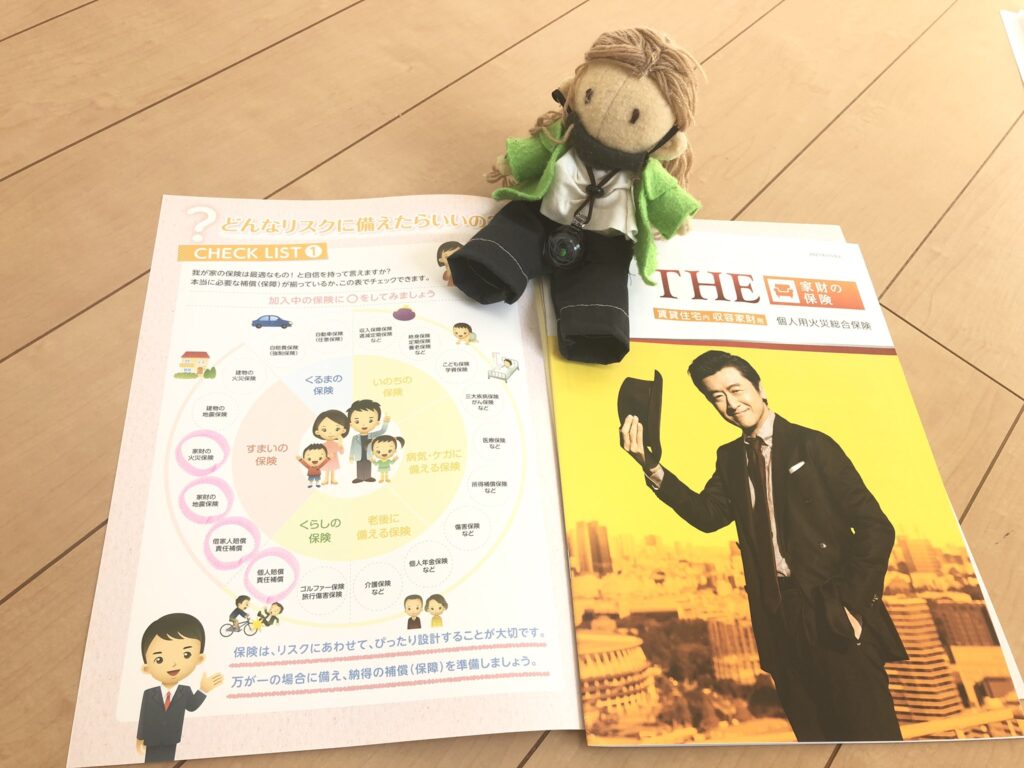

賃貸向けの補償内容はコレだ!

この円グラフの左下に注目!

- 家財の火災保険→家具、衣類等自分の家財が様々な事例で受けた損害を補償する

- 家財の地震保険→家具、衣類等自分の家財が地震により受けた損害を補償する

- 借家人賠償責任補償→借りている建物に損害を与えた場合、大家に対する損害賠償責任費用を補償する

- 個人賠償責任補償→日常生活で他者に損害を与えた場合、損害賠償責任費用を補償する

賃貸契約で主に重要視されるのは上から3番目の「借家人賠償責任補償」!

これに加入していないとそもそも部屋を貸してもらえない!

わたしの契約した物件は個人賠償責任と借家人賠償責任は必須でした

例えばさー、

大家が2000万以上の補償内容の保険に加入してくれなきゃ部屋貸さない!

とか言い出したらそれに加入しなきゃなんねーの?

そうだね

大家さんのいうことには従いましょう!

補償金額指定してくる大家さんかどうかも確認しようね!

え~~~~~??

そこモヤるな~~~~~

大家さんが欲しい補償なら

大家さんが自分で保険入ったらいいじゃん!

なんで借りる側が保険料払わなきゃならないの~?

わかる……

わかる……

金額指定してくる大家さんの物件に関してはほんっとそれ思う!

なのでわたし個人的には金額指定してくる大家さんの物件は基本的に借りないかな!

よっぽど気に入ったとか好条件とかそういう別の付加価値がないと選ばない!

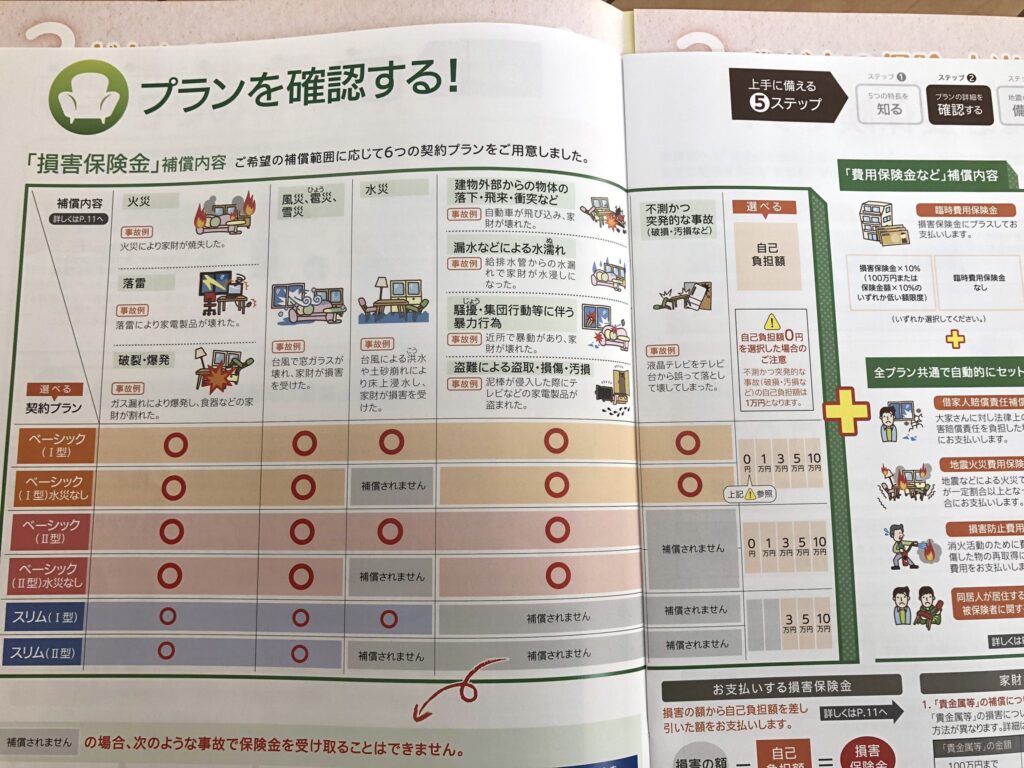

具体的な補償内容を決めよう!

上記4つの保険に加入することを決めたら、次は補償内容を決めていこう!

- 家財補償をいくらつけるか

- 水害地域か否か

- 不測、突発的な事故への補償をどうするか

- 盗難、漏水補償はつけるかどうか

これは個人差が大きいから自分用にちゃんと選んでね!

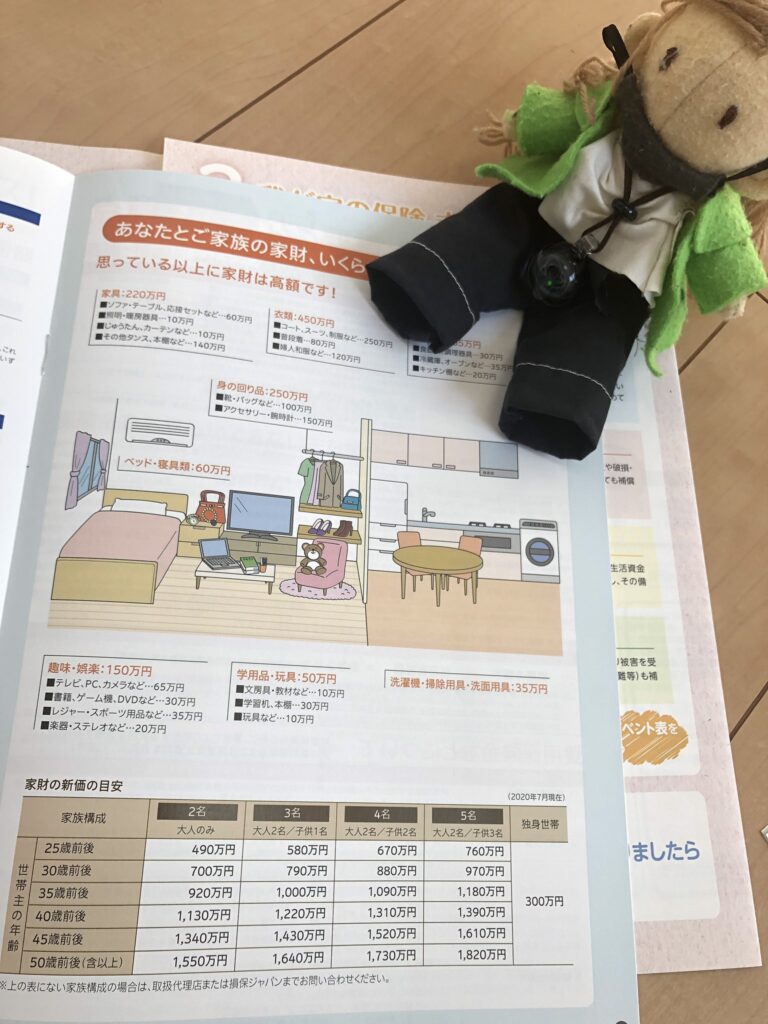

家財補償額の決め方

おおよその目安はこんな感じやけど、これも個人差でかなり変わってくると思う!

我が家、4人家族じゃありえないくらい家具少なくって!

1000万とかの補償内容はあまりにもでかすぎる!

>>300万円でいいです<<

単身者か!?

わたしの友人にミニマリストがいて

彼は机とカーペットとルンバくらいしか見当たらない部屋に住んでるのね

なのに更新時に加入した火災保険の家財補償内容がなんと1000万!

いやいやいや、どう考えたってその補償内容は必要ないよね!?

ってめちゃくちゃ突っ込んじゃったよ!

ああああ……

賃貸更新契約のときに勧められた保険にそのまま加入しちゃったのか……

そう!彼は本来4000円で済むはずだった保険に25000円ものお金をかけちゃったの!

……ぼったくりこええ

物件が水害に遭う地域かどうかを確認しよう

水害補償は付けるか否かでかなりの金額差が出る補償!

地域のハザードマップを確認して台風や洪水の際に水害が起こる場所かどうか確認しよう!

水害の心配がないなら水害補償は外しちゃおう!

これでかなり保険料が安くなるよ!

不測、突発的な事故とは?

💣これのことだよ!!!!!💣

買って10ヶ月しか経ってない液晶テレビが~~~~~~!!!!!

うわぁこれはひどいね!

なにこれ、どうしたの

息子たちがゲームやってて喧嘩して!

怒りに任せてコントローラーをテレビに投げつけたの~~~~~~!!!!!

液晶割れて見れなくなっちゃった!

このテレビ高かったのに!

で?これどうしたんだ?補償してもらえたのか?

もちろん!

火災保険の中に「不測、突発的な事故補償」を付けておいたからね!

新しいテレビ買って、さらにちょっとおつりくるくらいの補償受けられたよ!

火災保険様々!

子供のいるご家庭はこれ、入っておいたほうがいい!マジで!

盗難、漏水補償はこの「不測、突発的な事故」に加入すれば自動的に付いてくるところが多いよ!

わたしの火災保険契約内容こんな感じになったよ!

自分に必要な補償内容をしっかりと入れました!

2年間で22330円ならまぁ、悪くない保険料だと思う!

最初にエイブルさんに提案された火災保険なんかこのあたりの補償ぜんっぜん入ってないのに23000円とかよ?!

高いし、補償内容スッカスカやしなめてんのか!て思っちゃった!

保険って難しそうだけど

自分が必要なものを確認さえすれば

ぼったくりに遭わなくて済むんだね!

まとめ!

- 借家人賠償責任補償をつける(賃貸契約で必須、金額指定してくる大家さんに注意)

- 個人賠償責任補償をつける(賃貸契約で必須な場合が多い)

- 自分の家財額を正しく把握して補償金額を決める

- ハザードマップを確認し、水害補償の有無を決める

- 子供のいる家庭なら不測、突発的な事故への補償はあった方がいい

今回、地震保険には触れなかったけど

これこそ自分が必要と思うかどうか、なんだよね

わたしのいる東京はまだまだ地震多いし、わたしは加入しました

地震については自身で判断してね!

……なんちゃって♪

さむっっ

今日のアフィリエイト!

千疋屋アフィリエイト強化週間ラストは!!!

ミルフィーユアイス~~~💕💕

やっば、なにこれ、めちゃくちゃ美味しそう!

ミルフィーユもアイスフルーツも大好き!

ラストを飾るにふさわしいスイーツだね!

今日暑いしこれ食べたーーーーい!

見た目も進物用ってだけあって上品だな

おまえら即食いそうだけど!

写真撮って、騒いで、食べるまで10秒くらいはあるよ!

SNSに投稿するのは食べてから!

だって溶けちゃうもんね!

……やれやれ……www

明日からやっと新居でのブログ更新作業ができそうです!

ネット回線引き込み作業が手間取らなければちゃんと更新できてると思います!

Twitterで泣きわめいてたら……察して!(笑)

今日の記事は製作時間2時間13分、3545文字でした!

明日もみんなにあえますように!

コメント